Geplaatst op31 december 2024|Reacties uitgeschakeld voor #basisinkomen hoe doe je dat?

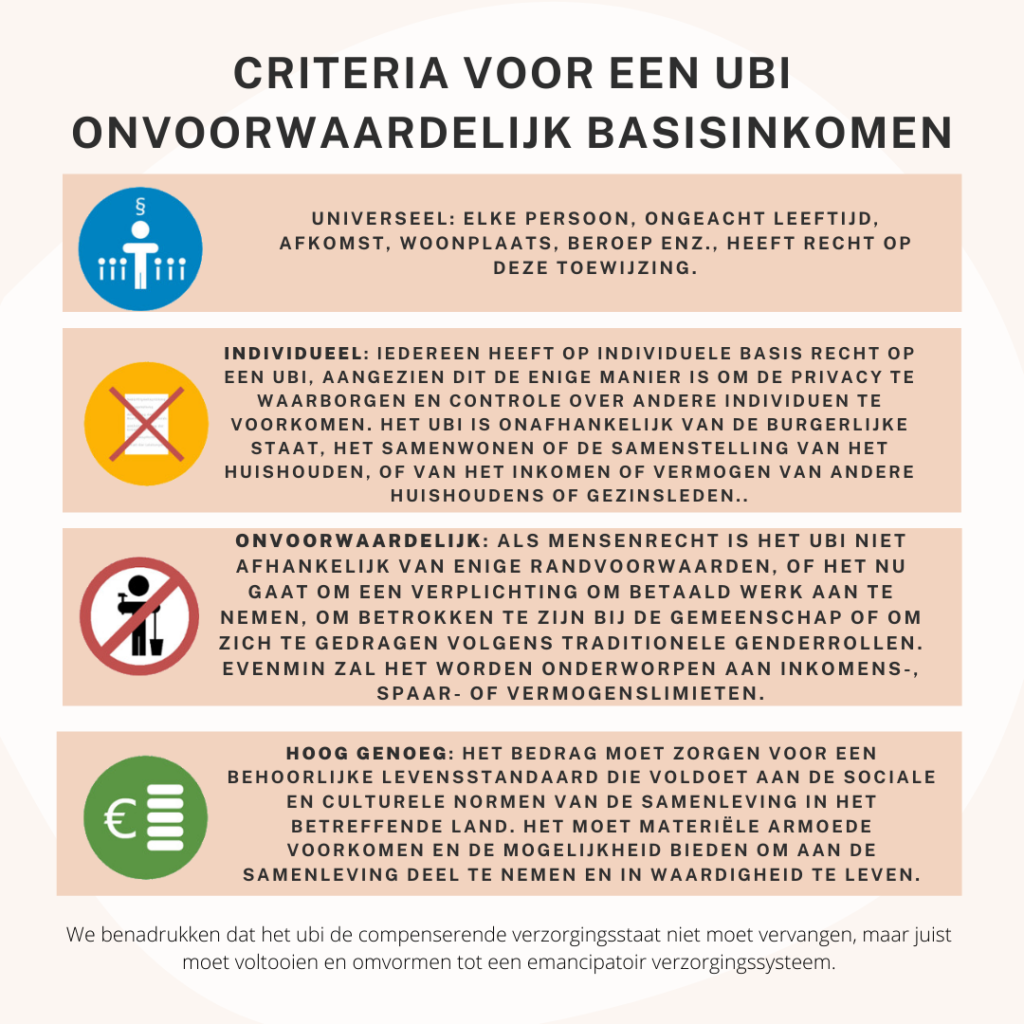

Basisinkomen hoog genoeg, zonder toetsing op inkomen en vermogen, individueel, zonder verplichting tot wederdienst.

Hoe betaal je dat? Allereerst kijken welke eisen wij willen stellen aan een nieuw fiscaal en maatschappelijk systeem, waar moet het aan voldoen?

Hier heb ik hetvolgende op verzonnen:

Geen belasting heffen op zaken die je wilt dat er moet gebeuren.

Dus niet op inkomsten uit werk.

Wel belasting heffen op zaken die de boel verstoren.

Dus op speculatie en geldcreatie en oppotten(sparen). Rente afschaffen.

Belasting heffen op resources uit de aarde. (Belasting onttrokken waarde -BOW)

Belasting heffen op zaken die je niet wilt zijn uiteindelijk eindig als het lukt, tenzij je er verslaving aan laat voortbestaan.

Gokken, drank, genotsmiddelen, vliegen, reizen.

Overig geld dat nodig is om BI te financieren kan gedeeltelijk gehaald worden uit consumptie (soort vestzak-broekzak) (BTW)

Bi betaalt zichzelf uit het BTW-gedeelte. Je Bi is elke maand weer op.

Natuurlijk is een begroting gewoon een hulpmiddel, niet iets waar je uit gewoonte maar aan vast houdt, het gaat om visie en lange termijn.

Geplaatst op27 februari 2021|Reacties uitgeschakeld voor Gekaapte visies verhinderen echte doorbraken

Er maar een paar partijen die een onvoorwaardelijk basisinkomen voorstaan, de meesten willen iets met voorwaarden.

De verhalen die je hoort over dat je pas een basisinkomen krijgt met een vaccinatiepaspoort zijn verzinsels en zaken die sommigen misschien zouden willen in de waan zijn van macht en overheersing.

In het verleden waren de mensen die zich bezighouden met nulpuntenergie de mensen met aluhoedjes en vreemde eenden. Gratis energie, dat kan niet. Er zijn inmiddels genoeg voorbeelden dat het wel kan en er zijn genoeg onderdrukte wetenschappelijke zaken. Ook in verband met andere entiteiten. Echter zoals met veel zaken het geval is en wanneer iets populair wordt, dan nemen de zwarte krachten het over en gebruiken het voor hun eigen agenda. Hierdoor worden veel mensen in verwarring gebracht en combineren ze die denkbeelden met hun eigen visie en toekomstbeeld.

Op dit moment, en al heel lang in het verleden, zijn er ultra rechtse krachten bezig die met gekaapte visies hun denkbeelden verbergen. De aluhoedjes zijn gekaapt, de mensen die denken over alternatieve theorieën omlopende zaken ten verklaren zijn gekaapt. Ooit goed onderbouwde zaken, nu meer iets van de acute emotie. Ook het basisinkomen is op diverse manieren gekaapt. [1] Nu door de samenzweerders die denken dat je pas onder allerhande voorwaarden dat kunt krijgen. Nee, dat is geen basisinkomen, dat is een toelage, heeft niets met onvoorwaardelijk basisinkomen te maken.

Vrije energie is niet winstgevend, dat zagen ze al toen Tesla ooit ermee experimenteerde. De geldwolven saneerden Tesla en daar zitten we nu nog steeds mee!

Laat je niet in de luren leggen, denk zelf na en onderricht jezelf. Laat ook de historie op je inwerken. Kijk wat er in het verleden is voorgevallen 100 jaar terug bijvoorbeeld.

Na aanleiding van deze zaken is er geprobeerd een gemeenschappelijke noemer te maken, maar dat zien sommige extreme machtswellustelingen niet zo zitten en daarom wordt daar flink antireclame voor gemaakt.

De EU is opgericht om eenheid te creëren na WO2. De EU is nog lang niet af, ze staat nog in de kinderschoenen. Veel van de ideeën in de EU zijn ook gekaapt door zwarte krachten of worden verkeerd omschreven en onderdeel van hun machtsstrijd. De EU wil graag democratisch zijn, maar dat wordt flink tegengewerkt door voornoemde kapers.

Waarom wordt er zo weinig geschreven door de machthebbers over de Europese burgerinitiatieven (ECI – European Citizens’ Initiative)? Dat is om mensen de mond te snoeren. Maak ze niet wijzer, geef de burgers niet de gelegenheid om hun stem te laten horen. Hou die macht bij de 1%!

De mond vol hebben van directe democratie, en referenda, maar te beroerd om energie te steken in de Europese Burgerinitiatieven.

Een van de ECI’s is die voor de Start van Onvoorwaardelijke basisinkomens in de hele EU.

Een initiatief niet van de 1% bovanaf, maar van de 1% onderop. Grassroots vrijwilligers die hun uiterste geven om dit ECI met 1 miljoen handtekeningen in het Europese Parlement te laten bespreken.

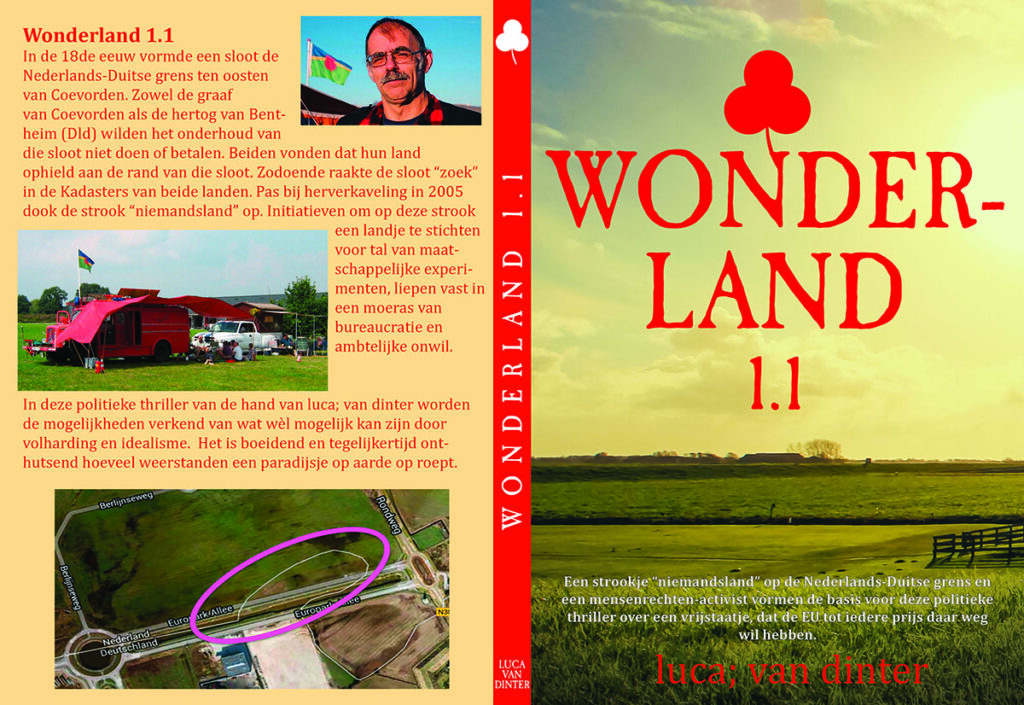

Geplaatst op26 juli 2020|Reacties uitgeschakeld voor Wonderland inrichten

Er is een stukje land dat eigenlijk van geen ander land is. Het ligt tussen Nederland en Duitsland, in de buurt van Coevorden, op een industrieterrein, dat door beide landen wordt ontwikkeld. Het begon als Eurostate[1] en is later Wonderland[2] gaan heten.

De macht is groot en de papieren zijn op een gegeven moment niets meer waard. Dus Wonderland is fysiek niet meer.

In een boek[3] heeft Luca;van Dinter een verhaal geschreven over hoe het zou kunnen zijn geweest, een fictieve geschiedenis in Wonderland.

Het verhaal in romanvorm begint met de bemensing van Wonderland en gaat verder met het weerstaan van hardnekkige pogingen van Coevorden, de Nederlandse Staat en andere duistere krachten achter de schermen om Wonderland daar weg te hebben.

Want binnen de Europese Unie zit niemand te wachten op een politieke splijtzwam in het hart van die Unie. Gelet op de reputatie van de initiatiefnemers moet tot bijna iedere prijs voorkomen worden dat dit landje blijft bestaan. Een gewelddadige confrontatie met de dreiging van kernwapens is het afschuwelijke vooruitzicht.

Er wordt nog steeds nagedacht over de inrichten van Wonderland, maar dat zal een viruele staat zijn lijkt mij, of het is hoe we na alle crises onze Wondere Wereld willen inrichten.

Op een Telegram-groep wordt daar over gediscussieerd, mijn bijdrage komt hier:

Luca, ik heb Wonderland 1.1 in 1 ruk uitgelezen, vond het een geweldig boek, erg grappig hoe je je eigen visie op de maatschappij daarin hebt verwerkt. bruggenbouwen is inderdaad een beste manier…

Over de inrichting van de maatschappij kan ik kort zijn. Ik ga volledig voor een onvoorwaardelijk basisinkomen dat hoog genoeg is om goed van te leven, individueel is, dus voor iedereen zelf, ongeacht leeftijd, zonder verplichting tot werk of enige andere tegenprestatie, zonder controle op inkomen of vermogen.

[4]

Voor een geldstelsel maakt het me niet uit hoe het heet of hoe het eruit ziet, goud, digitaal, papier, of ander metaal. als er maar geen rente over geheven wordt. Dus rente bestaat niet in mijn stelsel. als je wat wilt lenen kan dat, maar tegen een vast bedrag dat je van te voren afspreekt en niet veranderd in de afgesproken terugbetalingstermijn.

Als je geld wilt oppotten, dan moet je daarvoor huur betalen. ook per bedrag/maand

Belasting heffen is iets wat eigenlijk alleen kan op consumptie of verbruik, want alles wat je belast dat wil je eigenlijk niet, loonbelasting is daar een heel raar tegengesteld voorbeeld van. maar andere belastingen die worden geheven omdat je iets niet wilt.

Dus in Wonderland alleen belasting op consumptie en verbruik, winst, dividend en vermogen (hoewel speculatie bij wet verboden moet zijn) https://orthelius.info/blog/variabele-belasting-en-basisinkomen/

Democratie is ok, consensus is ok, sociocratie is ok, maar deze hebben in oplopende mate een moeilijkheidsgraad, soms moeten er knopen doorgehakt worden omdat het proces anders te lang duurt, dus er moet een soort van gekozen opperhoofd zijn, het liefst voor 1 jaar aangesteld, en alleen beslissingsbevoegd voor korte-termijnbeslissingen. Voor de lange termijn hoeft dat niet, daar is genoeg tijd voor met de sociocratie en consensus, gewoon praten en bruggen bouwen……..

Waarom een onvoorwaardelijk basisinkomen geen utopie is, maar noodzaak. Wat als bestaanszekerheid een mensenrecht is — niet iets dat je moet verdienen?

In deze korte film van 3,5 minuut werp ik een nieuw licht op het onvoorwaardelijk basisinkomen.

VOLT campagnefilm 2025

Volt Nederland is een progressieve politieke partij die deel uit maakt van de pan-Europese, progressieve beweging Volt Europa. Deze beweging wil op een vernieuwende manier politiek bedrijven om tot echte verandering te komen voor alle Europeanen. Dit is nodig om de huidige en toekomstige veranderingen het hoofd te kunnen bieden. Op grote grensoverschrijdende maatschappelijke kwesties zoals klimaatverandering, economische ongelijkheid, migratie, internationale conflicten, terrorisme en de invloed van technologische veranderingen, schiet de landelijke politiek te kort en is het noodzakelijk om samen als één Europa de krachten te bundelen. Wij, als grensoverschrijdende partij Volt Europa, geloven dat we Europeanen kunnen verbinden, tot inzichten kunnen laten komen en elkaar kunnen laten helpen om tot betere en efficiëntere oplossingen te komen voor de huidige problematiek. Een nieuwe manier van politiek bedrijven op een pan-Europese schaal, in een nieuwe tijd.

Het Goeie Leven

Het Goeie Leven' is een nummer ter promotie van het onvoorwaardelijk basisinkomen. Het basisinkomen is dé oplossing voor de economische en sociale problemen van deze tijd. Daarnaast stelt het mensen in staat om 'het goeie leven' te leiden.

dan zal ik nog es iets zeggen hè!

Basisinkomen #OBI, Rente afschaffen (0%) #MPE, Geen inkomstenbelasting maar verbruiksbelasting, #Nulpuntenergie, #Zelfvoorziening, #Baas over eigen Bits, #bewust-Zijn, #Mensa, #BIEN, #UBIE, #4sqSU, #OBi, #cultuurmarxist, #PvdD, #republikein, #volt, #piraat, #gutmensch, #antifascist

Er maar een paar partijen die een onvoorwaardelijk basisinkomen voorstaan, de meesten willen iets met voorwaarden.

Er maar een paar partijen die een onvoorwaardelijk basisinkomen voorstaan, de meesten willen iets met voorwaarden.